公開日 2023年11月22日

更新日 2026年05月25日

目次(各項目をクリックすると移動します)

- 個人の市民税の納税を騙ったメールにご注意ください!

- 個人の市民税の納税義務者

- 個人の市民税のかからない人

- 森林環境税について

- 税額の計算

- 所得の種類

- 所得控除

- 税額控除

- 所得割の特例

- 税金の納め方

- 申告

- 給与支払報告書の提出

- 減免について

- 上場株式等の配当および譲渡所得に係る課税方式の一致について

個人の市民税の納税を騙ったメールにご注意ください!

現在,市区町村の税務担当部局(例「市役所市民税課」)を騙って,市民税の納税をコード決済サービスを利用して記載されたリンク先から行うよう催促する詐欺メールが届いた事例が報告されています。

市民税のお支払いに関しましては,当市からショートメッセージや電子メールによる案内を送信しておりません。

身に覚えのない不審なメールが届いた場合には,速やかにメール等を削除し,メール等に記載されているURLへのアクセスは行わないようご注意ください。誤って進んでしまった場合でも,個人情報の入力や支払手続きを行わないようご注意ください。

総務省からも注意喚起がされております。

個人の市民税の納税義務者

個人市民税は,下記の方に納めていただきます。

市内に住所がある人

均等割額と所得割額の合計額を納付

市内に住所はないが,事務所,事業所または家屋敷がある人

均等割額を納付

市内に住所があるか,または事務所等があるかどうかは,その年の1月1日現在(これを賦課期日といいます)の状況で判断します。

個人の市民税のかからない人

1.個人の市民税のかからない人(非課税の人)

(1)賦課期日現在,生活保護法の規定による生活扶助を受けている人

(2)賦課期日現在,障害者,未成年者,ひとり親,寡婦に該当し,前年中の合計所得金額【※1】が135万円以下の人

(3)前年の合計所得金額が,次の算式で求めた額以下の人

- A 同一生計配偶者【※3】および扶養親族がいない場合:42万円

- B A以外の場合:32万円×(同一生計配偶者+扶養人数+1)+29万円

- 扶養1人の場合…93万円

- 扶養2人の場合…125万円

- 扶養3人の場合…157万円

※令和2年度までは,(2)の合計所得金額要件は…125万円以下

(3)A…32万円,B…32万円×(同一生計配偶者+扶養人数+1)+19万円

2.所得割のかからない人(均等割のみの人)

前年の総所得金額等【※2】が次の算式で求めた額以下の人

- A 同一生計配偶者および扶養親族がいない場合:45万円

- B A以外の場合:35万円×(同一生計配偶者+扶養人数+1)+42万円

- 扶養1人の場合…112万円

- 扶養2人の場合…147万円

- 扶養3人の場合…182万円

※令和2年度までは, A…35万円 ,B…35万円×(同一生計配偶者+扶養人数+1)+32万円

【※1】 合計所得金額とは,損失の繰越控除を適用しないで計算した所得金額(譲渡所得については特別控除前の金額)をいいます。

【※2】 総所得金額等とは,合計所得金額に損失の繰越控除を適用して計算した金額をいいます。

【※3】 同一生計配偶者とは納税義務者と生計を一にする合計所得金額58万円以下の配偶者のことをいいます。(令和7年度までは48万円以下)

森林環境税について

森林環境税は,我が国の温室効果ガス排出削減目標の達成や災害防止を図るため,森林整備等に必要な地方財源を安定的に確保する観点から創設された国税です。

森林環境税は,令和6年度(2024年度)から個人市道民税均等割と併せて賦課され,税額については,市民税均等割3,000円および道民税均等割1,000円,国税の森林環境税1,000円の合計5,000円となります。

森林環境税の詳細についてはこちらをご覧ください。

税額の計算

均等割額

市民税

3,000円(年額)

道民税

1,000円(年額)

森林環境税(国税)

1,000円(年額)

※東日本大震災復興基本法の基本理念に基づく防災財源確保のため,平成26年度から個人市道民税の均等割額が年額1,000円引き上げられていましたが,令和5年で終了となります。

所得割額

所得割額は,下記のとおり計算します。

課税所得金額(前年中の所得 − 所得控除額)1,000円未満端数切捨 × 税率(一律10%)(市民税6%・道民税4%) - 税額控除等

※退職所得,土地建物の譲渡所得などについては上記の計算方法とは異なります。

所得の種類

利子所得

公債,社債,預貯金などの利子

所得金額の計算方法

収入金額

配当所得

株式や出資の配当など

所得金額の計算方法

収入金額−株式などの元本取得のために要した負債の利子

不動産所得

地代,家賃,権利金など

所得金額の計算方法

総収入金額−必要経費

事業所得

農業,小売業,サービス業または,医師,外交員などの事業から生じる所得

所得金額の計算方法

総収入金額−必要経費

給与所得

給料,賃金,賞与など

所得金額の計算方法

収入金額−給与所得控除額または特定支出控除額

※令和8年度から給与所得控除額の最低保証額が変更となりました。

詳しくは給与所得控除の見直し(令和8年度の税制改正について)をご覧ください。

退職所得

退職金,一時恩給など

所得金額の計算方法

(収入金額−退職所得控除額)×1/2

山林所得

山林を売った場合に生じる所得

所得金額の計算方法

総収入金額−必要経費−特別控除額

譲渡所得

土地などの財産を売った場合に生じる所得

所得金額の計算方法

収入金額−資産の取得価額などの経費−特別控除額

一時所得

クイズに当たった場合などに生じる所得

所得金額の計算方法

収入金額−必要経費−特別控除額

雑所得

公的年金等,原稿料など上記の所得にあてはまらない所得

所得金額の計算方法

次の(1),(2)の合計額

(1) 公的年金等の収入金額−公的年金等控除額

(2) (1)を除く雑所得の収入金額−必要経費

※年金所得の算出方法についてはこちら(令和3年度の税制改正について)をご覧ください。

※上場株式等の配当所得や譲渡所得のうち,配当割や株式等譲渡所得割が源泉徴収されている場合は,これらの所得を申告する必要はありません。

所得税等の還付のため確定申告書を提出する場合等は,合計所得金額や総所得金額等に加算されます。

(税における扶養控除や配偶者控除,非課税の判定のほか国民健康保険料の算定等に影響することがあります)

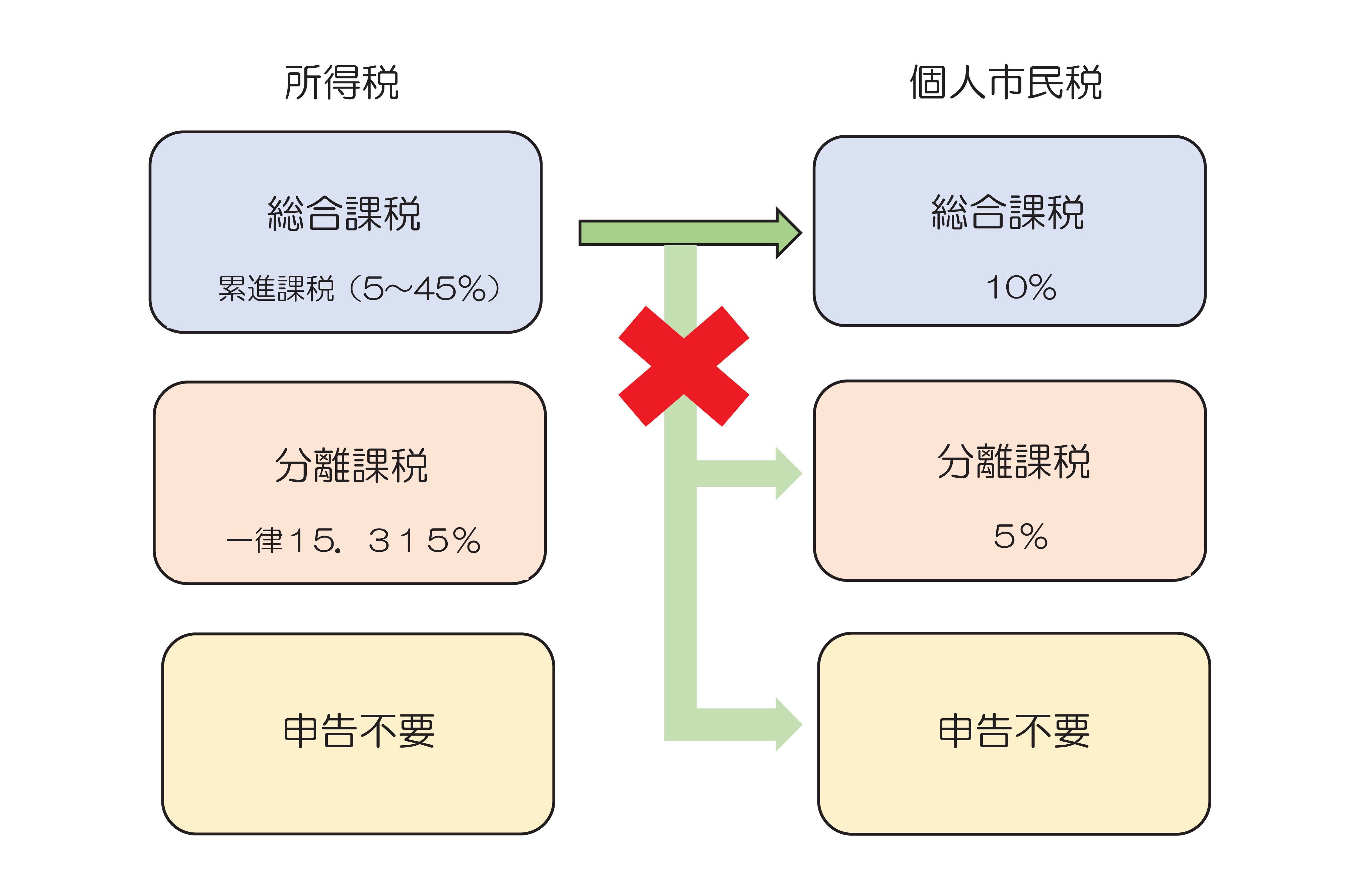

令和5年度課税(令和4年分)までは,確定申告書を提出した場合でも,市民税・道民税納税通知書が送達される日より前であれば,個人市道民税について所得税と異なる課税方式(分離課税・総合課税・申告不要制度のいずれか)を選択することができますが,令和6年度(令和5年分)以降は所得税と個人市道民税の課税方式を一致させることとなりました。

上場株式等の配当および譲渡所得に係る課税方式の一致の詳細はこちらをご覧ください。

所得控除

所得控除は,納税者に配偶者や扶養親族がいるかどうか,病気や災害などによる出費があるかどうかなど,個人的な事情を考慮して,その納税者の実情に応じた税負担を求めるために所得金額から差し引くものです。

雑損控除

前年中に災害(火災,風水害など)や盗難などにより生活用資産に損害を受けた場合

控除額

次のうちいずれか多い金額

- (損失の金額−保険等により補てんされた額)−(総所得金額等×1/10)

- (災害関連支出の金額−保険等により補てんされた額)−5万円

医療費控除

前年中に医療費を支払った場合

控除額

次の式で計算した金額(最高で200万円)

(実際に支払った医療費の合計額−(1)の金額)−(2)の金額

(1)保険金などで補てんされる金額

(例)生命保険契約などで支給される入院費給付金や健康保険などで支給される高額医療費・家族医療費・出産育児一時金など

(注)保険金などで補てんされる金額は,その給付の目的となった医療費の金額を限度として差し引きますので,引ききれない金額が生じた場合であっても他の医療費からは差し引きません。

(2)10万円

(注)その年の総所得金額等が200万円未満の人は,総所得金額等の5%の金額

医療費控除の特例(セルフメディケーション税制)についてはこちらをご覧ください。

社会保険料控除

前年中に社会保険料(国民健康保険料,介護保険料等)を支払った場合

控除額

支払った金額

小規模企業共済等掛金控除

前年中に小規模企業共済制度や心身障害者扶養共済制度により掛金を支払った場合

控除額

支払った金額

生命保険料控除

前年中に生命保険料または個人年金保険料を支払った場合

控除額

一般の生命保険料と個人年金保険料,介護医療保険料の支払額をそれぞれ下記の算式にあてはめて計算した控除額の合計額が生命保険料控除になる。

旧制度の保険料控除の限度額は35,000円で,新制度の保険料控除の限度額は28,000円です。

控除の合計適用限度額は70,000円となります。

旧制度(平成23年12月31日以前の契約日)

- 保険料の支払額が15,000円以下の場合

控除額算出式:支払った保険料の全額 - 保険料の支払額が 15,001円〜40,000円の場合

控除額算出式:支払った保険料の金額×1/2+7,500円 - 保険料の支払額が40,001円〜70,000円の場合

控除額算出式:支払った保険料の金額×1/4+17,500円 - 保険料の支払額が70,001円以上の場合

控除額算出式:35,000円

新制度(平成24年1月1日以降の契約日)

- 保険料の支払額が12,000円以下の場合

控除額算出式:支払った保険料の全額 - 保険料の支払額が 12,001円〜32,000円の場合

控除額算出式:支払った保険料の金額×1/2+6,000円 - 保険料の支払額が32,001円〜56,000円の場合

控除額算出式:支払った保険料の金額×1/4+14,000円 - 保険料の支払額が56,001円以上の場合

控除額算出式: 28,000円

同じ区分で「新制度」と「旧制度」による保険料がある場合,それぞれ控除額を算出し合算することができますが,その場合の限度額は28,000円となります。

地震保険料控除

前年中に,地震もしくは噴火,またはこれらによる津波を原因とする火災・損壊・埋没または流失による損害に係る保険料を支払った場合

控除額

支払った地震保険料の2分の1(上限25,000円)

地震保険料控除の創設に伴い,従来の損害保険料控除は廃止されました。

ただし,経過措置として,平成18年末までに結んだ長期の損害保険契約に係る保険料については,控除の対象となります。

損害保険料控除の上限は10,000円までですが,地震保険料控除の適用も同時に受ける場合は,合わせて25,000円が上限となります。

※長期損害保険とは,保険期間が10年以上で満期返戻金の支払いがあるものをいいます。

障害者控除

前年の12月31日現在,障害者である納税義務者,同一生計配偶者および扶養親族がいる場合

※同一生計配偶者とは納税義務者と生計を一にする合計所得金額58万円以下の配偶者のことをいいます。

(令和7年度までの合計所得金額要件は48万円以下)

控除額

- 普通障害者:1人につき26万円

- 特別障害者:1人につき30万円(同居の場合は53万円)

ひとり親控除

現に婚姻をして いない者または配偶者の生死の明らかでない一定の者のうち、次に掲げる要件を満たすものをいいます。

1.生計を一にする子で総所得金額等が58万円以下のものを有すること

※令和7年度までの総所得金額等要件は48万円以下

2.合計所得金額が 500 万円以下であること

3.その者と事実上婚姻関係と同様の事情にあると認められる者がいないこと

控除額

30万円

寡婦控除

次に掲げる者でひとり親に該当しないものをいいます。

- 夫と離婚した後婚姻をしていない者のうち,次に掲げる要件を満たすもの

- 扶養親族を有すること

- 合計所得金額が500万円以下であること

- その者と事実上婚姻関係と同様の事情にあると認められる者がいないこと

- 夫と死別した後婚姻をしていない者または夫の生死の明らかでない一定の者のうち、次に掲げる要件を満たすもの

- 合計所得金額が500万円以下であること。

- その者と事実上婚姻関係と同様の事情に認められる者がいないこと

控除額

26万円

勤労学生控除

前年中の合計所得金額が85万円以下で,かつ給与所得等以外の所得が10万円以下の勤労学生

※令和7年度までの合計所得金額要件は75万円以下

控除額

26万円

配偶者控除

前年中の合計所得金額が58万円以下の配偶者を有し,前年中の合計所得金額が1,000万円以下の場合

※令和7年度までの合計所得金額要件は48万円以下

控除額

控除対象配偶者を有する所得割の納税義務者について適用する配偶者控除の額は以下のとおりとなります。

なお,合計所得金額が 1,000 万円を超える所得割の納税義務者については配偶者控除が適用されませんが,配偶者に対する障害者控除は適用できます。

- 所得割の納税義務者の合計所得金額が900万円以下の場合

- 控除対象配偶者の控除額:33万円

- 老人控除対象配偶者の控除額:38万円

- 所得割の納税義務者の合計所得金額が900万円超 950万円以下の場合

- 控除対象配偶者の控除額:22万円

- 老人控除対象配偶者の控除額:26万円

- 所得割の納税義務者の合計所得金額が950万円超 1,000万円以下の場合

- 控除対象配偶者の控除額:11万円

- 老人控除対象配偶者の控除額:13万円

- 所得割の納税義務者の合計所得金額が1,000万円超の場合

- 控除対象配偶者の控除額:適用なし

- 老人控除対象配偶者の控除額:適用なし

配偶者特別控除

前年中の合計所得金額が58万円を超え,133万円以下の生計を一にする配偶者(他の扶養親族または事業専従者を除く)を有し,前年中の合計所得金額が1,000万円以下の場合

※令和7年度までの合計所得金額要件は,48万円超133万円以下

控除額

配偶者の合計所得別の控除額は以下のとおりとなります。

なお,合計所得金額が1,000 万円を超える所得割の納税義務者については,配偶者特別控除の適用はできません。

※令和8年度から給与所得控除の変更に伴い,給与収入190万円以下の部分が変更となりました。

合計所得金額900万円以下の所得割の納税義務者(※収入が給与所得のみの場合の給与収入額)

- 配偶者の合計所得金額が58万円超 100万円以下(給与:123万円超165万円以下)の場合:33万円

- 配偶者の合計所得金額が100万円超 105万円以下(給与:165万円超170万円以下)の場合:31万円

- 配偶者の合計所得金額が105万円超 110万円以下(給与:170万円超175万円以下)の場合:26万円

- 配偶者の合計所得金額が110万円超 115万円以下(給与:175万円超180万円以下)の場合:21万円

- 配偶者の合計所得金額が115万円超 120万円以下(給与:180万円超185万円以下)の場合:16万円

- 配偶者の合計所得金額が120万円超 125万円以下(給与:185万円超190万円3,999円以下)の場合:11万円

- 配偶者の合計所得金額が125万円超 130万円以下(給与:190万3,999円超197万1,999円以下)の場合:6万円

- 配偶者の合計所得金額が130万円超 133万円以下(給与:197万1,999円超201万5,999円以下)の場合:3万円

- 配偶者の合計所得金額が133万円超(給与:201万5,999円超)の場合:適用なし

合計所得金額900万円超 950万円以下の所得割の納税義務者(※収入が給与所得のみの場合の給与収入額)

- 配偶者の合計所得金額が58万円超 100万円以下(給与:123万円超165万円以下)の場合:22万円

- 配偶者の合計所得金額が100万円超 105万円以下(給与:165万円超170万円以下)の場合:21万円

- 配偶者の合計所得金額が105万円超 110万円以下(給与:170万円超175万円以下)の場合:18万円

- 配偶者の合計所得金額が110万円超 115万円以下(給与:175万円超180万円以下)の場合:14万円

- 配偶者の合計所得金額が115万円超 120万円以下(給与:180万円超185万円以下)の場合:11万円

- 配偶者の合計所得金額が120万円超 125万円以下(給与:185万円超190万3,999円以下)の場合:8万円

- 配偶者の合計所得金額が125万円超 130万円以下(給与:190万3,999円超197万1,999円以下)の場合:4万円

- 配偶者の合計所得金額が130万円超 133万円以下(給与:197万1,999円超201万5,999円以下)の場合:2万円

- 配偶者の合計所得金額が133万円超(給与:201万5,999円超)の場合:適用なし

合計所得金額950万円超 1,000万円以下の所得割の納税義務者(※収入が給与所得のみの場合の給与収入額)

- 配偶者の合計所得金額が58万円超 105万円以下(給与:123万円超170万円以下)の場合:11万円

- 配偶者の合計所得金額が105万円超 110万円以下(給与:170万円超175万円以下)の場合:9万円

- 配偶者の合計所得金額が110万円超 115万円以下(給与:175万円超180万円以下)の場合:7万円

- 配偶者の合計所得金額が115万円超 120万円以下(給与:180万円超185万円以下)の場合:6万円

- 配偶者の合計所得金額が120万円超 125万円以下(給与:185万円超190万3,999円以下)の場合:4万円

- 配偶者の合計所得金額が125万円超 130万円以下(給与:190万3,999円超197万1,999円以下)の場合:2万円

- 配偶者の合計所得金額が130万円超 133万円以下(給与:197万1,999円超201万5,999円以下)の場合:1万円

- 配偶者の合計所得金額が133万円超(給与:201万5,999円超)の場合:適用なし

扶養控除

生計を一にする配偶者以外の親族で,前年中の合計所得金額が58万円以下の場合

※令和7年度までの合計所得金額要件は,48万円以下

控除額

- 一般の扶養親族…33万円 (16歳以上)

- 特定の扶養親族…45万円(19歳以上23歳未満)

- 老人の扶養親族…38万円(70歳以上)

- 同居する老親等…45万円(70歳以上の父母等)

※年少の扶養親族…控除なし(16歳未満)

特定親族特別控除

※令和8年度から新規に創設された控除です。

生計を一にする大学生年代(19歳以上23歳未満)の親族で,合計所得金額が58万円超123万円以下の場合

控除額

対象となる親族の合計所得別の控除額は以下のとおりとなります。

- 扶養親族の合計所得金額が58万円超 95万円以下(給与:123万円超160万円以下)の場合:45万円

- 扶養親族の合計所得金額が95万円超 100万円以下(給与:160万円超165万円以下)の場合:41万円

- 扶養親族の合計所得金額が100万円超 105万円以下(給与:165万円超170万円以下)の場合:31万円

- 扶養親族の合計所得金額が105万円超 110万円以下(給与:170万円超175万円以下)の場合:21万円

- 扶養親族の合計所得金額が110万円超 115万円以下(給与:175万円超180万円以下)の場合:11万円

- 扶養親族の合計所得金額が115万円超 120万円以下(給与:180万円超185万円以下)の場合:6万円

- 扶養親族の合計所得金額が120万円超 123万円以下(給与:185万円超188万円以下)の場合:3万円

- 扶養親族の合計所得金額が123万円超(給与:188万円超)の場合:適用なし

基礎控除

前年中の合計所得金額が2,500万円以下の場合

控除額

- 納税義務者の合計所得金額が2,400万円以下の場合:43万円

- 納税義務者の合計所得金額が2,400万円超 2,450万円以下の場合:29万円

- 納税義務者の合計所得金額が2,450万円超 2,500万円以下の場合:15万円

税額控除

配当控除

株式の配当等の配当所得があるときは,その金額に下記の率を乗じた金額が税額から差し引かれます。

課税所得金額が1,000万円以下の場合

市民税

- 利益の配当等:1.6%

- 外貨建等証券投資信託以外:0.8%

- 外貨建等証券投資信託:0.4%

道民税

- 利益の配当等:1.2%

- 外貨建等証券投資信託以外:0.6%

- 外貨建等証券投資信託:0.3%

課税所得金額が1,000万円超の場合【1,000万円以下の部分】

市民税

- 利益の配当等:1.6%

- 外貨建等証券投資信託以外:0.8%

- 外貨建等証券投資信託:0.4%

道民税

- 利益の配当等:1.2%

- 外貨建等証券投資信託以外:0.6%

- 外貨建等証券投資信託:0.3%

課税所得金額が1,000万円超の場合【1,000万円を超える部分】

市民税

- 利益の配当等:0.8%

- 外貨建等証券投資信託以外:0.4%

- 外貨建等証券投資信託:0.2%

道民税

- 利益の配当等:0.6%

- 外貨建等証券投資信託以外:0.3%

- 外貨建等証券投資信託:0.15%

外国税額控除

外国で得た所得について,その国の所得税等を納めているときは,一定の方法により,その外国税額が税額から控除されます。

調整控除

税源移譲に伴い生じる所得税と住民税の人的控除額の差に基づく負担増を調整するため下記の控除額を所得割額から控除します。

人的控除とは,所得控除のうち,障害者控除・ひとり親控除・寡婦控除・勤労学生控除・配偶者控除・扶養控除・基礎控除のことをいいます。

※令和3年度から,合計所得金額が2,500万円を超える場合,調整控除は適用されません。

課税所得が200万円以下の場合の調整控除額

次の(1),(2)のいずれか小さい金額

(1) 人的控除額の差の合計額×5%

(2) 市民税・道民税の課税所得金額×5%

課税所得が200万円超の場合の調整控除額

次の(1),(2)のいずれか大きい金額

(1) {人的控除額の差の合計額−(市民税・道民税の課税所得金額−200万円)}×5%

(2) 2,500円

<参考>人的控除額の差

障害者控除(1人につき)

普通障害

- 所得税:27万円

- 市道民税:26万円

- 人的控除差:1万円

特別障害

- 所得税:40万円

- 市道民税:30万円

- 人的控除差:10万円

同居特別障害

- 所得税:75万円

- 市道民税:53万円

- 人的控除差:22万円

ひとり親控除

ひとり親のうち父である者

- 人的控除差:1万円

ひとり親のうち母である者

- 人的控除差:5万円

寡婦控除

- 所得税:27万円

- 市道民税:26万円

- 人的控除差:1万円

勤労学生控除

- 所得税:27万円

- 市道民税:26万円

- 人的控除差:1万円

配偶者控除

一般

納税義務者の合計所得金額が900万円以下

- 所得税:38万円

- 市道民税:33万円

- 人的控除差:5万円

納税義務者の合計所得金額が900万円超950万円以下

- 所得税:26万円

- 市道民税:22万円

- 人的控除差:4万円

納税義務者の合計所得金額が950万円超1,000万円以下

- 所得税:13万円

- 市道民税:11万円

- 人的控除差:2万円

老人

納税義務者の合計所得金額が900万円以下

- 所得税:48万円

- 市道民税:38万円

- 人的控除差:10万円

納税義務者の合計所得金額が900万円超950万円以下

- 所得税:32万円

- 市道民税:26万円

- 人的控除差:6万円

納税義務者の合計所得金額が950万円超1,000万円以下

- 所得税:16万円

- 市道民税:13万円

- 人的控除差:3万円

扶養控除

一般

- 所得税:38万円

- 市道民税:33万円

- 人的控除差:5万円

特定

- 所得税:63万円

- 市道民税:45万円

- 人的控除差:18万円

老人

- 所得税:48万円

- 市道民税:38万円

- 人的控除差:10万円

同居老親

- 所得税:58万円

- 市道民税:45万円

- 人的控除差:13万円

(参考:令和7年度まで)配偶者特別控除

配偶者の前年の合計所得金額が48万円以上50万円未満

納税義務者の合計所得金額が900万円以下

- 人的控除差:5万円

納税義務者の合計所得金額が900万円超950万円以下

- 人的控除差:4万円

納税義務者の合計所得金額が950万円超1,000万円以下

- 人的控除差:2万円

配偶者の前年の合計所得金額が50万円以上55万円未満

納税義務者の合計所得金額が900万円以下

- 人的控除差:3万円

納税義務者の合計所得金額が900万円超950万円以下

- 人的控除差:2万円

納税義務者の合計所得金額が950万円超1,000万円以下

- 人的控除差:1万円

基礎控除

納税義務者の合計所得金額が2,500万円以下

- 人的控除差:5万円

寄附金税額控除

対象となる寄附金

(1) 都道府県,市区町村に対する寄附金

※総務大臣の指定を受けていない自治体は対象となりませんのでご注意ください。

(2) 東日本大震災に係る義援金等のうち特定のもの

(3) 北海道共同募金会に対する寄附金

(4) 日本赤十字社北海道支部に対する寄附金

(5) 函館市が条例で指定した法人に対する寄附金

※詳しくは函館市における寄附金税額控除の対象法人リストをご覧ください。

(6) 令和2年2月1日から令和3年12月31日までの期間において,新型コロナウイルス感染拡大防止のため中止等したイベントのチケット払戻請求権を放棄した場合,その放棄した金額(上限20万円)を寄附とみなし、控除を受けられる場合があります。

※詳しくは新型コロナウイルス感染症等の影響に対応するための税制改正についてをご覧ください。

税額控除の計算方法

基本控除額

【対象寄附金の合計額−2,000円】×10%(市民税6%,道民税4%)

※対象寄附金の合計額は,総所得金額等の30%が上限

特例控除額

(1),(2)については,下記の特例控除額が加算されます。

【対象寄附金の合計額 − 2,000円】×【90% − 所得税の税率※】

申告特例控除額

(1)の寄附をした方のうち,「ふるさと納税ワンストップ特例制度」が適用される方については,さらに所得税における控除額相当分(申告特例控除額)が加算されます。

【特例控除額】×【所得税の税率※】/【90%−所得税の税率※】

※特例控除額・申告特例控除額の計算における所得税の税率とは,所得税の課税総所得金額ではなく,個人市道民税の課税総所得金額から人的控除差調整額を差し引いた金額で求めた所得税の税率のことをいいます。

住宅借入金等特別税額控除(住宅ローン控除)

対象となる方

平成21年から令和7年12月までに,新築または増築した住宅に入居された方で所得税の住宅ローン控除が適用されている方

計算方法

次のいずれか小さい額を個人市道民税所得割から控除します。

- 所得税の住宅ローン控除可能額のうち,所得税で控除しきれなかった額

- 平成26年3月31日以前に入居された方は,所得税の課税総所得金額等の額に100分の5を乗じて得た額(上限額は97,500円)となります。

※一部例外あり - 平成26年4月1日から令和3年12月31日までに入居された方で,住宅取得に係る消費税率が8%または10%で購入された場合は,所得税の課税総所得金額等の額に100分の7を乗じて得た額(上限額は136,500円)となり,消費税率が5%の場合は,所得税の課税総所得金額等の額に100分の5を乗じて得た額(上限額は97,500円)になります。

- 令和4年1月1日から令和7年12月31日までに入居された方は,所得税の課税総所得金額等の額に100分の5を乗じて得た額(上限額は97,500円)になります。

※一部例外あり

手続方法

函館市に対する住宅ローン控除の申告は不要です。

ただし,所得税の申告等(確定申告や年末調整)は必要となりますのでご注意ください。

※平成30年度分までの個人市道民税については,住宅ローン控除を当該年度の申告期限の3月15日(期限後においては,個人市道民税の納税通知書が送達されるときまでに提出されたものを含む。)までに確定申告されないと,個人市道民税の住宅ローン控除が適用されません。

なお,平成31年度分以後の個人市道民税については納税通知書が送達された後に確定申告をした場合でも,住宅ローン控除が適用できることとなりました。

※令和4年の1月1日から令和7年12月31日までに入居された方で,特例の延長等に該当する場合は,所得税の課税総所得金額等の合計額の7%(上限額は136,500円)となります。

配当割額または株式等譲渡所得割額の控除

上場株式等の配当等に係る配当所得や,源泉徴収口座内の上場株式等の譲渡に係る所得については,配当割または株式等譲渡所得割として個人市道民税が課税されますが,これらの配当の支払者や証券会社が源泉徴収しますので,原則として申告は不要です。

これらの所得について確定申告をする場合,申告期限の3月15日(期限後においては,個人市道民税の納税通知書が送達されるときまでに提出されたものを含む。)までに申告されないと,個人市道民税の所得割額からの控除(控除しきれなかった金額は充当または委託納付,もしくは還付します。)が適用されませんのでご注意ください。

令和5年度課税(令和4年分)までは,確定申告書を提出した場合でも,市民税・道民税納税通知書が送達される日より前であれば,個人市道民税について所得税と異なる課税方式(分離課税・総合課税・申告不要制度のいずれか)を選択することができますが,令和6年度(令和5年分)以降は所得税と個人市道民税の課税方式を一致させることとなりました。

上場株式等の配当および譲渡所得に係る課税方式の一致についての詳細はこちらをご覧ください。

なお,配当割・株式等譲渡所得割額の控除額は以下のとおりです。

市民税

配当割・株式等譲渡所得割額の3/5

道民税

配当割・株式等譲渡所得割額の2/5

所得割の特例

退職所得の特例

退職所得については,退職手当などの支払者が,退職者に退職手当などを支払う際に,他の所得と分離して退職所得に対する税額を計算し,支払額からその税金を天引きして,これを市に納入することとなっています。

計算方法

(退職金−退職所得控除額【※1】)×1/2【※2】×税率(10%(市民税6%,道民税4%))

【※1】 退職所得控除額

- 勤続年数(1年未満切上げ)が20年以下の場合:40万円×勤続年数(最低80万円)

- 勤続年数(1年未満切上げ)が20年超の場合:800万円+70万円×(勤続年数−20年)

(障害者になったことにより退職した場合は上記控除額に100万円が追加されます。)

【※2】

平成25年1月1日以降に支払われる退職手当等について,勤続年数が5年以下の法人役員等に対しては,「退職所得控除後の金額」に2分の1を乗じる措置は適用されません。

法人役員等とは下記のとおりです。

- 法人税法第2条15号に規定する役員

- 国会議員および地方議会議員

- 国家公務員および地方公務員

土地・建物の譲渡所得の課税の特例

土地・建物等を譲渡した場合の所得に対する個人市道民税については,他の所得とは別にして課税されます。

長期譲渡所得と短期譲渡所得

土地・建物等の資産を売った年の1月1日における所有期間により長期譲渡所得と短期譲渡所得に区分されます。

- 長期譲渡所得:所有期間が5年を超えるもの

- 短期譲渡所得:所有期間が5年以下のもの

税額の計算

譲渡の収入金額−必要経費−特別控除額(=課税譲渡所得金額)× 税率

長期譲渡所得の計算(税額=課税長期譲渡所得金額×税率)

課税長期譲渡所得金額:一般分

- 市民税の税率:3%

- 道民税の税率:2%

課税長期譲渡所得金額:国や地方公共団体等に優良宅地の造成等のために土地等を譲渡した場合

- 市民税の税率:2.4%(当該譲渡所得が2,000万円を超える部分については3%)

- 道民税の税率:1.6%(当該譲渡所得が2,000万円を超える部分については2%)

課税長期譲渡所得金額:所有期間が10年を超える居住用財産等を譲渡した場合

- 市民税の税率:2.4%(当該譲渡所得が6,000万円を超える部分については3%)

- 道民税の税率:1.6%(当該譲渡所得が6,000万円を超える部分については2%)

※特別控除額を用いる場合は一般分の税率で計算します。

短期譲渡所得の計算(税額=課税短期譲渡所得金額×税率)

課税短期譲渡所得金額:一般分

- 市民税の税率:5.4%

- 道民税の税率:3.6%

課税短期譲渡所得金額:国または地方公共団体等に土地等を譲渡した場合

- 市民税の税率:3%

- 道民税の税率:2%

※特別控除額:下記の譲渡所得については,算出する際に当該金額が控除されます。

- 収用対象事業のため,土地・建物等を譲渡した場合:5,000万円

- 自分の住んでいる家屋や敷地等を譲渡した場合:3,000万円

- 地方公共団体等が行う特定住宅地造成事業等のために土地等を譲渡した場合:1,500万円

株式等の譲渡所得の特例

株式等譲渡に対する税額は株式等に係る課税譲渡所得金額に下記の税率を乗じて算出します。

上場株式等

- 市民税の税率:3%

- 道民税の税率:2%

未公開株式等

- 市民税の税率:3%

- 道民税の税率:2%

税金の納め方

個人の市道民税の納税の方法には,普通徴収(納付書により自ら納付する方法)と特別徴収(給与や年金から天引きする方法)の2通りがあります。

普通徴収

事業所得者などの個人市道民税は,納税通知書により市から納税者に通知され,定められた納期(通常は6月・8月・10月・1月の4期)に分けて納付していただきます。

給与からの特別徴収

給与所得者の個人市道民税は,特別徴収税額通知書により,市から給与の支払者(勤め先の会社等=特別徴収義務者といいます)を通じて通知され,特別徴収義務者が毎月の給与の支払の際にその人の給与から税金を天引きして,これを翌月の10日までに市に納入していただきます。

個人市民税の特別徴収についての詳細はこちらをご覧ください。

公的年金等からの特別徴収

平成21年10月から個人市道民税の公的年金からの天引き(特別徴収)が始まりました。

対象となるのは,その年の4月1日現在65歳以上の公的年金受給者で,前年中の年金所得に係る市民税道民税の納税義務がある方です。

(ただし,介護保険料が年金から天引きされていない方など,特別徴収の対象とならない場合があります。)

〈税額の算出方法〉

【A年度 新規65歳到達者など,公的年金等からの特別徴収が始まる年・年税額が6万円の場合】

納付書で収める(普通徴収)

徴収月:6月,8月

- 税額:15,000円

- 算出方法:年税額の4分の1ずつ

年金からの天引き(特別徴収)

徴収月:10月,12月,2月

- 税額:10,000円

- 算出方法:年税額の6分の1ずつ

【A+1年度 年税額が4万5千円の場合】

年金からの天引き(特別徴収)

徴収月:4月,6月,8月

- 税額:10,000円

- 算出方法:前年度の年税額の6分の1

徴収月:10月,12月,2月

- 税額:5,000円

- 算出方法:前年度の残りの3分の1ずつ

【A+2年度 年税額が6万円の場合】

年金からの天引き(特別徴収)

徴収月:4月,6月,8月

- 税額:7,500円

- 算出方法:前年度の年税額の6分の1

徴収月:10月,12月,2月

- 税額:12,500円

- 算出方法:前年度の残りの3分の1ずつ

申告

毎年1月1日(賦課期日)現在に市内に住んでいる人は前年中の収入を市に申告しなければなりません。

ただし,下記に該当する方は申告をしなくてもよいこととなっております。

- 前年中の所得が給与所得のみで勤め先から市へ給与支払報告書が提出されている人

- 前年中の収入が公的年金のみで102万円以下(その年の1月1日現在65歳以上の人は152万円以下)の人

- 所得税の確定申告をした人

申告の期限について

申告書は,毎年3月15日が提出期限となっております。

個人市民税・道民税の申告受付についての詳細はこちらのページをご覧ください。

様式や提出方法について

個人市民税・道民税の申告についての詳細はこちらのページをご覧ください。

給与支払報告書の提出

給与支払報告書は,個人や法人を問わず給与の支払者(事業主)が,給与を支払った各個人ごとに1年間の支払金額などを記入して,市町村へ提出する書類です。

前年1月1日から12月31日に給与を支払った事業主の方は,金額の多少に関わらず,1月1日現在函館市に在住する従業員全員分の給与支払報告書を,1月31日までに提出してください。

令和8年度(令和7年分)給与支払報告書の提出についての詳細はこちらをご覧ください

減免について

天災,貧困などにより個人市道民税の納付が困難となった方は,その個別具体の事情に即して減免となる場合がありますので,税務室市民税担当へご相談ください。

なお,仕事を辞めた(失職した)という理由だけでは,再就職の可能性がある場合や,貯蓄がある場合等により,担税力(税金を納める力)がないと判断できませんので,減免の対象とはなりません。

減免を受けるためには,必要書類を添付し納期限の7日前までに申請することが必要となります。

ただし,既に納期限が過ぎている税額および納付済の税額は対象となりません。

上場株式等の配当および譲渡所得に係る課税方式の一致について

「特定配当等に係る所得」および「特定株式等譲渡所得」については,所得税と個人市道民税において異なる課税方式(総合課税・分離課税・申告不要制度)の選択が可能でしたが,令和4年度の税制改正により,令和6年度(令和5年分)より所得税と個人市道民税においては課税方式を一致させることとなりました。

例として,これまでは,所得税で総合課税を選択し,個人市道民税では申告不要制度を選択することが可能でしたが,この制度改正により,所得税で総合課税を選択した場合には,個人市道民税においても総合課税を選択したことになります。

上場株式の配当および譲渡所得等について確定申告しますと,これらの所得は個人市道民税においても所得として算入されることとなります。このため,個人市道民税の所得を算定基準に用いている国民健康保険料や介護保険料等にも影響が出る可能性がありますのでご注意ください。

過去に申告不要制度を利用したことにより,個人市道民税で算定していない譲渡損失がある場合,損失の金額につきまして下記の計算書を添付したうえで市に申告書を提出されますと,個人市道民税についても譲渡損失の繰越控除が適用されます。

このページの本文とデータは クリエイティブ・コモンズ 表示 2.1 日本ライセンスの下に提供されています。

- 本ページに掲載しているデータは、自由に利用・改変できます。

- 本ページに掲載しているデータを元に、2次著作物を自由に作成可能です。

- 本ページのデータを元に作成したものに、データの出典(本市等のデータを利用している旨)を表示してください。

- 本ページのデータを編集・加工して利用した場合は、データを元に作成したものに、編集・加工等を行ったことを表示してください。また、編集・加工した情報を、あたかも本市等が作成したかのような様態で公表・利用することは禁止します。

- 本ページのデータを元に作成したものに、第三者が著作権等の権利を有しているものがある場合、利用者の責任で当該第三者から利用の承諾を得てください。